Quando un dirigente e un’azienda giungono alla decisione di separare le proprie strade, spesso si apre la negoziazione di un incentivo all’esodo per i dirigenti. Questo non è un semplice “bonus”, ma una somma complessa la cui quantificazione richiede un’analisi approfondita di tutte le componenti retributive e dei benefit che il dirigente ha percepito durante il rapporto di lavoro. L’obiettivo è determinare un “tallone mensile di riferimento” che sia il più aderente possibile alla reale percezione economica del reddito annuo del dirigente, moltiplicato poi per il numero di mensilità concordato per l’incentivo.

Elementi della retribuzione che influenzano il calcolo

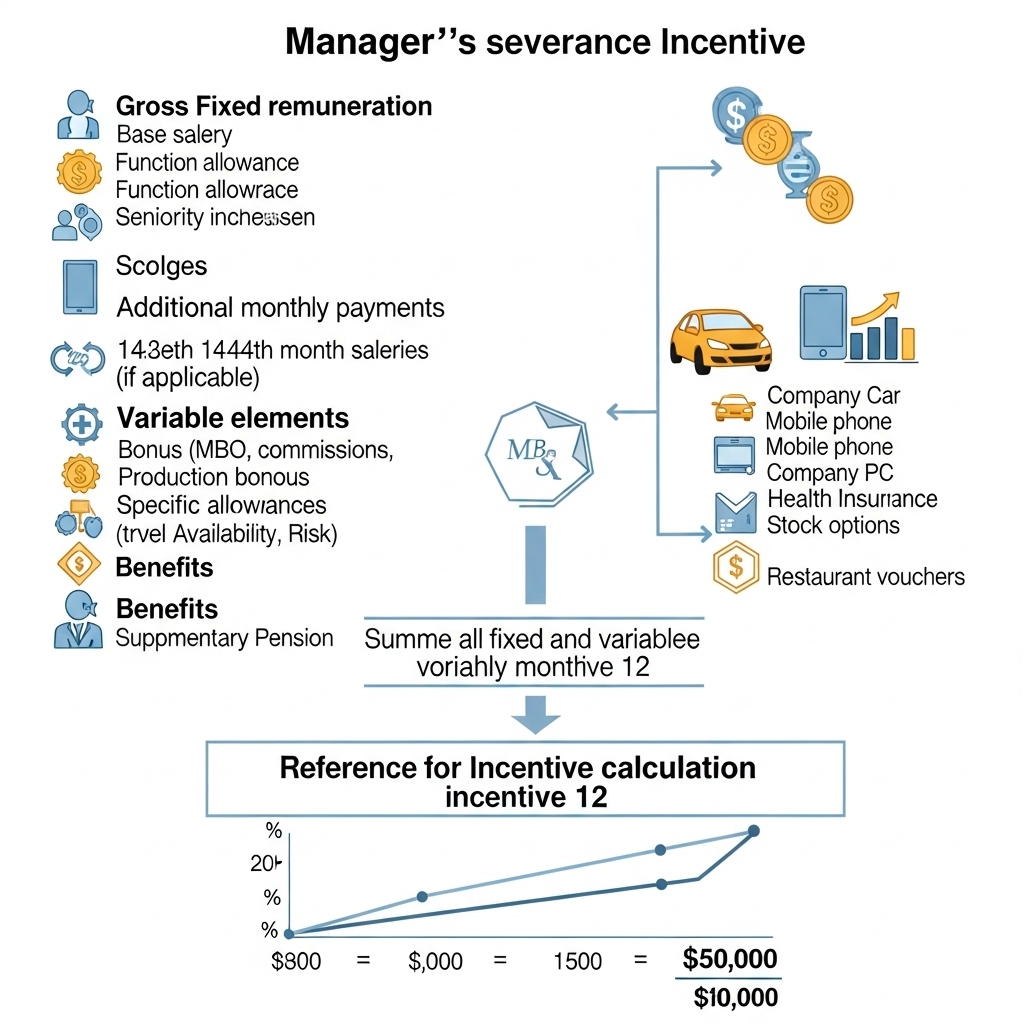

La base di partenza per il calcolo del tallone mensile è la retribuzione fissa mensile lorda. Tuttavia, fermarsi a questa voce economica sarebbe un grave errore, in quanto non terrebbe conto della complessità della remunerazione dirigenziale.

- Retribuzione fissa lorda: include lo stipendio base, l’indennità di funzione, gli scatti di anzianità (se previsti) e qualsiasi altro elemento fisso e continuativo erogato con cadenza mensile. È il punto di partenza, ma raramente l’unico elemento per calcolare il tallone mensile.

- Mensilità aggiuntive: tredicesima e quattordicesima (se prevista dal CCNL o dagli accordi aziendali) devono essere riproporzionate su base mensile e aggiunte al tallone. Ad esempio, per la tredicesima, si dividerà lo stipendio lordo mensile per 12 e si aggiungerà il risultato.

- Elementi variabili della retribuzione. Sono spesso i più complessi da quantificare e possono generare le maggiori discussioni:

- Bonus e MBO (management by objectives): i bonus legati al raggiungimento di obiettivi individuali o aziendali sono una componente fondamentale della retribuzione dirigenziale. È cruciale considerare la media dei bonus percepiti negli ultimi 1-3 anni (o un periodo più rappresentativo) per includere una componente equa nel tallone mensile. Non sempre vengono erogati con cadenza regolare, quindi una media storica è indispensabile.

- Provvigioni e Premi di Produzione: se il dirigente percepiva provvigioni o premi legati alle performance (es. vendite, risultati di progetto), anche questi possono essere mediati e inclusi.

- Indennità specifiche: indennità di trasferta, indennità di reperibilità, indennità di rischio, ecc. se erogate con continuità e non solo occasionalmente, possono concorrere alla determinazione del tallone mensile.

Bonus di fine rapporto e altri benefit

Oltre agli elementi strettamente retributivi, è fondamentale considerare anche i benefit e le somme che il dirigente avrebbe percepito o maturato in relazione alla cessazione del rapporto.

- TFR (Trattamento di Fine Rapporto): sebbene non incida direttamente sul calcolo del tallone mensile per l’incentivo all’esodo, il TFR è una voce separata e dovuta per legge al momento della cessazione del rapporto. È bene che la sua liquidazione sia chiara nell’accordo.

- Indennità sostitutiva di preavviso: anche questa indennità non incide sul calcolo del tallone mensile, tuttavia, se l’azienda rinuncia al periodo di preavviso, deve corrispondere un’indennità sostitutiva pari alla retribuzione che il dirigente avrebbe percepito durante quel periodo. Questa è una voce significativa e va calcolata a parte, ma potrebbe anche influenzare il totale complessivo dell’incentivo se le parti concordano di inglobarla in quest’ultimo al fine di ottimizzare il netto percepito in favore del dirigente (l’incentivo all’esodo, infatti, non prevede il versamento dei contributi previdenziali).

- Fringe benefit: molti dirigenti godono di benefit che, pur non essendo denaro contante, rappresentano un valore economico significativo e riducono le spese del dirigente. Questi devono essere valorizzati economicamente e, se possibile, inclusi nella base di calcolo del tallone o considerati a parte nella negoziazione complessiva:

- Auto Aziendale: il valore del benefit derivante dall’uso promiscuo dell’auto aziendale (calcolato secondo le tabelle ACI) può essere tenuto in considerazione.

- Cellulare e PC Aziendale: se ad uso promiscuo, possono avere un valore, seppur solitamente irrilevante.

- Previdenza complementare e fondi Pensione: i contributi versati dall’azienda a fondi pensione o casse di previdenza integrative rappresentano un valore economico che il dirigente avrebbe continuato a maturare.

- Assicurazioni sanitarie integrative: il costo delle polizze sanitarie private offerte dall’azienda è un benefit e come tale può essere considerato.

- Stock Option / Piani di azionariato diffuso: se il dirigente aveva maturato o aveva diritto a stock option o partecipazioni azionarie, il loro valore potenziale o attuale può essere considerato nell’accordo.

- Ticket restaurant o buoni pasto: Anche se di importo minore, se erogati con continuità, possono concorrere a definire il valore complessivo della retribuzione.

Determinazione del “tallone mensile di riferimento”

Una volta identificati e valorizzati tutti gli elementi sopra elencati, il processo è il seguente:

- Sommare tutti gli elementi fissi e variabili mediati percepiti dal dirigente su base annuale.

- Dividere la somma annuale per 12 per ottenere il tallone mensile di riferimento. Questo tallone dovrebbe rappresentare la media mensile della retribuzione complessiva e dei benefit con una valenza economica diretta.

Fattori che possono Influenzare la negoziazione

Oltre agli aspetti puramente numerici, la negoziazione dell’incentivo all’esodo può essere influenzata da altri fattori:

- Motivazioni dell’esodo: una risoluzione consensuale dettata da riorganizzazioni aziendali o esigenze dell’azienda può portare a un incentivo più elevato rispetto a un esodo per motivi personali del dirigente.

- Anzianità di servizio: dirigenti con maggiore anzianità solitamente ottengono incentivi più consistenti.

- Posizione e rilevanza: il ruolo e la posizione del dirigente all’interno dell’azienda possono influenzare l’entità dell’incentivo.

- ClausolesSpecifiche: la presenza di clausole di non concorrenza post-contrattuale può giustificare un aumento dell’incentivo.

- Contenzioso potenziale: se esiste un potenziale contenzioso (es. per demansionamento, mobbing, danno alla salute psico-fisico, etc.), l’incentivo può essere maggiorato per prevenire future azioni legali con azioni risarcitorie.

Conclusioni

In conclusione, la quantificazione dell’incentivo all’esodo per un dirigente è un processo meticoloso che va ben oltre la semplice retribuzione fissa. Richiede un’analisi approfondita di ogni voce retributiva, di ogni bonus e di ogni benefit, valorizzando economicamente anche quelli non monetari, al fine di arrivare a un “tallone mensile” che rifletta pienamente il valore economico del rapporto di lavoro e che sia la base per una negoziazione equa e trasparente per entrambe le parti.

Per approfondimenti e chiarimenti: marcopola@npassociati.com